El passat 28 de desembre es va publicar el RDL 20/2022 amb diverses mesures que intenten pal·liar les conseqüències econòmiques de la Guerra de Ucraïna. Una d’elles és la reducció del tipus de IVA aplicable a determinats articles d’alimentació.

D’aquesta forma a partir del 1 de gener de 2023 i fins al 30 de juny de 2023 s’aplicarà:

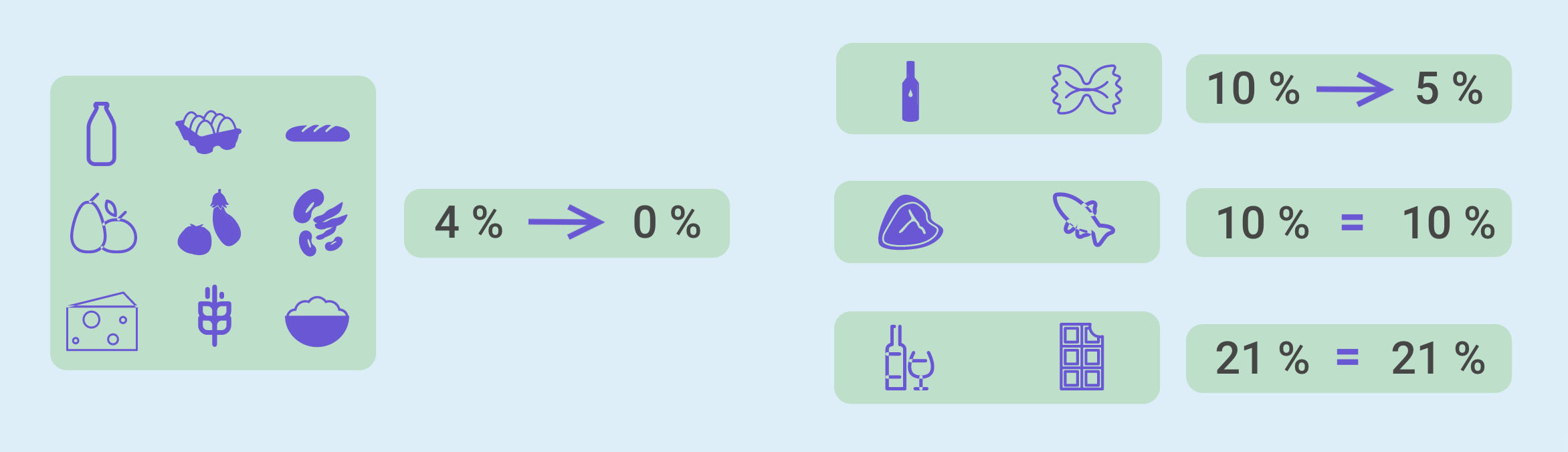

El tipus del 5% del IVA als següents articles:

- Olis.

- Pastes alimentàries.

El tipus de 0% als següents articles:

- El pa comú, la massa de pa comú congelada i el pa comú congelat.

- Les farines panificables.

- La llet produïda per qualsevol espècie animal: natural, certificada, pasteuritzada, concentrada, desnatada, esterilitzada, UHT, evaporada i en pols.

- Els formatges.

- Els ous.

- La fruita, verdura, hortalisses , llegums, tubercles i cereals.

La norma recull de forma expressa que la reducció del tipus impositiu beneficiarà íntegrament al consumidor, sense que l’import de la reducció pugui dedicar-se total o parcialment a incrementar el marge de benefici empresarial.